Te detallamos los cinco factores principales a tener en cuenta cuando se realizan tasaciones hipotecarias de locales comerciales.

Documentación registral

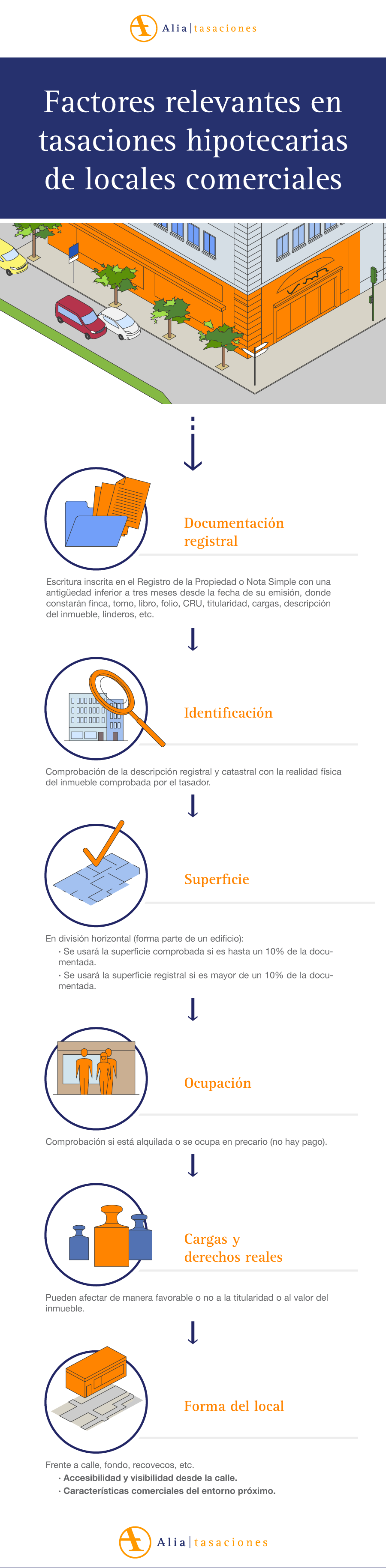

Es imprescindible disponer de la documentación registral del inmueble, en donde conste la titularidad, cargas y descripción de la finca sobre la que se realizará la hipoteca. Comúnmente se utiliza la Nota Simple, que debe tener menos de tres meses de antigüedad. La descripción registral debe ajustarse a la realidad física y comprobada del inmueble, ya que, de otra forma puede generar condicionantes en el informe.

Identificación

En una garantía hipotecaria debe acreditarse la correspondencia entre el inmueble que se visita y la finca registral descrita en Nota Simple. Es una comprobación imprescindible.

En muchos casos, la dirección que consta en la Nota Simple o en la Escritura no se encuentra actualizada y no figura una referencia catastral que pueda ayudar a la localización. También pueden haberse producido cambios en las nomenclaturas de las calles o incluso estar inscrito el inmueble con una dirección basada en el planeamiento urbanístico.

Estos inmuebles suelen tener una denominación numérica dentro del edificio, que no existe físicamente por lo que en ocasiones podemos localizar el edificio al que pertenece el local, pero no tener identificado el local dentro del edificio. Los linderos son de gran ayuda en estos casos.

Asimismo, en muchas ocasiones los locales han sufrido agrupaciones y/o segregaciones que no se han trasladado al registro de la propiedad, es decir, visitamos un local que puede estar compuesto por mas de una finca registral o varias fincas que pueden conformar una sola unidad comercial. Los límites de las fincas a valorar deben estar claros, ya que de otra forma conllevaría condicionantes a la agrupación o segregación.

Superficies

En la visita del técnico tasador se realizará una comprobación de la superficie del inmueble, adoptándose para el valor la superficie construida comprobada.

Normalmente se trata de inmuebles en división horizontal, por lo que las diferencias entre esta superficie y la registrada no debe superar el 10%. En caso de que la diferencia sea mayor, se valorará en función de la superficie registral, siempre y cuando esté identificada, ya que en estos inmuebles no solamente la superficie afecta al valor, también la longitud de fachada, forma, altura libre, etc.

Ocupación

Otra de las comprobaciones necesarias es la ocupación del inmueble ¿Quién ocupa el local? Si no es el propietario debemos saber si el inmueble se encuentra alquilado o si la ocupación se hace en precario (no existe pago por ocupar la finca, la ocupa un familiar, amigo, etc.)

En estos casos, la ocupación debe estar acreditada documentalmente, aportando contrato de alquiler y último recibo pagado o documento que justifique esa ocupación sin contraprestación económica.

Suele darse el caso de que el local sea propiedad de personas físicas o empresa, pero la ocupación la realice otra empresa del mismo grupo o relacionado con el titular, por lo que también debe justificarse esta relación entre el titular y el ocupante del inmueble.

Cargas y derechos reales

A la hora de gestionar la hipoteca, puede haber algunas cargas que dificulten la operación, por ejemplo, usufructos o limitaciones respecto a la Ley Hipotecaria o la titularidad.

En el informe se reflejan como una advertencia y, en un principio, no afectan al valor, ya que la valoración de la finca se hace en pleno dominio.